死都有價值 福壽園服務行先

雖然不少人忌言死亡,但內地愈來愈重視如何處理身後事,殯儀業增長空間大,加上業務與經濟周期關係有限,福壽園(01448)可看高一線。

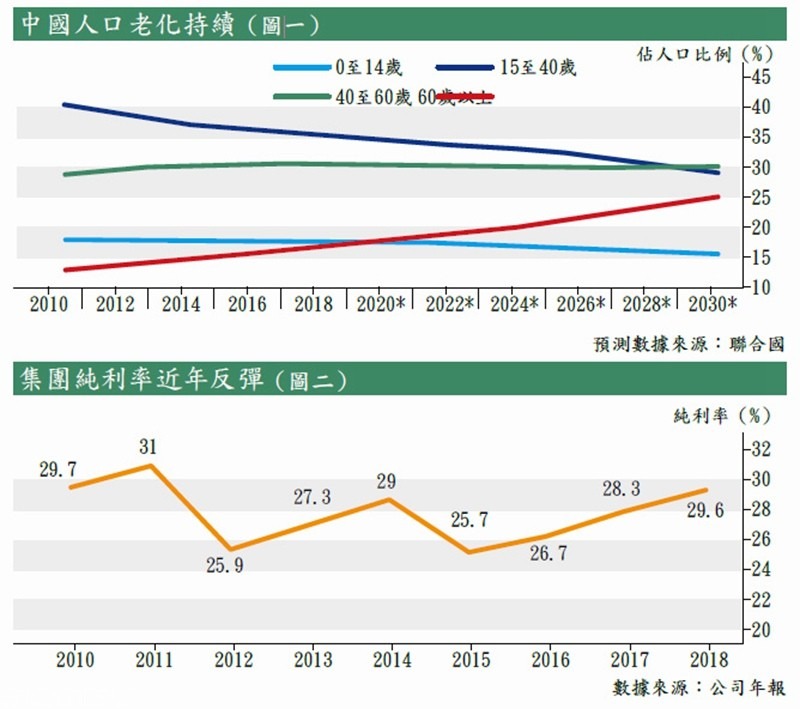

殯儀過去為人所避忌,但隨著內地思想更開放,收入水平亦提高,殯儀服務的普及度愈來愈高。大致上,殯儀服務包括遺體處理、墓地服務、殯儀服務等。根據聯合國的預測,中國老年人佔總人口比例將持續向上,預計由2018年的16.6%增至2030年的25.1%(見圖一)。隨著人口老年化,聯合國同樣預計內地死亡人口將由2010年至2015年的961萬人增至2025年至2030年的1,293萬人,有多重因素均刺激內地殯儀的發展。

市場分散有利收購

現時殯葬業是受高度監管、低集中度的行業,目前主要仍依賴國有企業提供,私營企業入行的門檻甚高,在2017年,全國殯葬服務機構共4,132個,其中有九成的殯儀館、七成以上的公墓由政府管理。近年,政府對建設墓地的批准數量更是有減無增,主要是希望以其他方式殯葬,節省土地資源。由於殯儀場所數量增長受制,未來行業特別是高端服務料供不應求。

與不少行業一樣,民營殯葬業雖然整體規模較細,然而相對國營企業,經營管理能力較高,往往是行業的創新者。特別是由於基本服務的價格往往受到政府規管,高檔及個性化服務的定價空間較大,成為民營殯葬企業的主要收入來源。

把國有企業都包括在內,殯葬業仍然是高度分散的行業,大部分企業的規模都較小。由於殯葬行業以服務本地市場為主,各地地方政府的國有機構主導當地市場,整合難度相當大,同時由於整體管理的水平落後,像福壽園等具有規模、能在不同地區經營的企業相當小。不過,參考美國的市場,該國最大的殯葬服務商Service Corp International(美國上市編號︰SCI)在2017年佔據近16%的市佔率,其後4家合共不到5%,強者愈強的情況應同樣會在中國出現。

重點:

• 內地人口老化,加上消費力增加,殯儀業市場空間大

• 殯葬業政策門檻高,市場集中度低,有利龍頭併購擴張

• 福壽園服務質素高,高端服務較少受政策影響

規範政策影響有限

在內地做生意,自然要了解政府的行業政策。中信証券整理內地政府對殯葬行業的主要趨勢包括一、鼓勵火葬、改革土葬,限制墓位面積;二、強化政府基本服務保障,同時鼓勵民間資本參與選擇性殯葬服務,實行「管辦分離」;三、強化行業的規範化管理;四、嚴格審批公墓的建設。大致上,就是要行業市場化、規範化、法制化。

不過,以上規範對福壽園的影響有限。首先由於公司沒有葬遺體的墓位,公司銷售墓地基座、周圍綠化及公攤面積都符合政府要求。與此同時,政府限價遺體化粧、防腐、吊喪設施租賃價格,以上業務在福壽園的收入佔比甚低;暫時較大影響是墓位用地費,但暫時沒有清晰指示,加上公司是以服務行先,土地與石材價格佔成本不高,所受影響同樣有限。

福壽園去年收入16.5億元(人民幣,下同),按年增速約11.8%,純利增速則達到近16%,開支主要以員工為主,土地及石材等成本佔服務價格的3%左右。公司迅速擴張的同時,2010年到2018年純利率維持在30%左右的水平(見圖二)。

公司為內地首批由海外引入現代墓園及殯儀服務的中國公司,主要業務集中在墓園及殯儀服務,服務以個性化及定製化為主。去年集團可比墓園銷售數量按年下降8.7%,但平均售價升14.8%,側面反映集團調整結構。中信証券分析指,集團增加小型墓穴及藝術墓,符合政府節地環保的主張同時,無損集團盈利能力。

高服務質素成關鍵

殯葬以服務為主,從業人員的質素自然是核心競爭力。由於殯葬從業員受傳統思想標籤,信任入行意慾低整體教育水平不高,欠缺專業人士及教育程度較高的工人。集團經過多年的發展,累積了不少行內的優秀人才,建立起專業化、年齡均衡的團隊,為客戶提供優質的服務,同時成為競爭者進入高端市場的門檻。

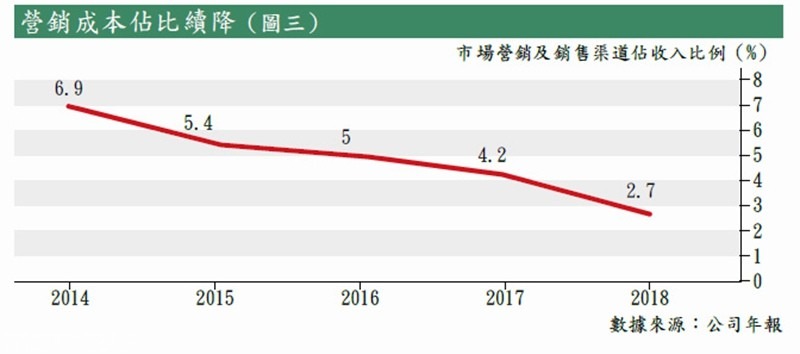

公司自今年開始加強銷售團隊,建設自營渠道,減少銷售中介的使用。去年直營比例達到91%,較2016年上升13個百分點,不單有助公司降低銷售費用,市場營銷及銷售成本佔收入比例一直下降(見圖三),同時有助提高服務質素。

除了維持服務質素及控制成本外,外延擴張將成為集團增長的主要動力。正如之前所言,殯葬行業的進入門檻高,開發土地的過程非常複雜,但透過收購其他墓園,集團可以更快開發,站在公司立場有利。另一方面,集團為行內龍頭,在品牌、經營、人員、資金等,均較市場上的國企及一般民企為佳,通過收購有關企業或通過與政府BOT(Build-operate-transfer)等,政府可以明顯提高經營效率。

考慮殯葬行業前景,以及集團品牌及收購能力,現時股價對應今年預測市盈率(PE)不到25倍,不妨考慮於突破三角頂7元(港幣,下同)入貨,目標是看9元,對應今年市盈率30倍,失守心理關口6元止蝕。

轉載自《iMONEY智富雜誌》