港股通新貴 貓眼娛樂價值釋放

半新股貓眼娛樂(01896)為國內最大的在線票務平台。暑假將至、納入港股通因素一同發酵下,全部大行齊聲叫買,不妨對此股望多兩眼。

貓眼最初為美團點評(03690)娛樂部門的在線電影票務業務,2013年推出貓眼應用程式。2016年引入電影發行商光線傳媒(深︰300251),並正式剝離美團。2017年再引入騰訊(00700)投資,成為唯一接入微信及QQ錢包的娛樂票務平台。現時美團、光線傳媒及騰訊分別直接及間接持有貓眼41.8%、7.3%及14%股份。

在線票務行業龍頭

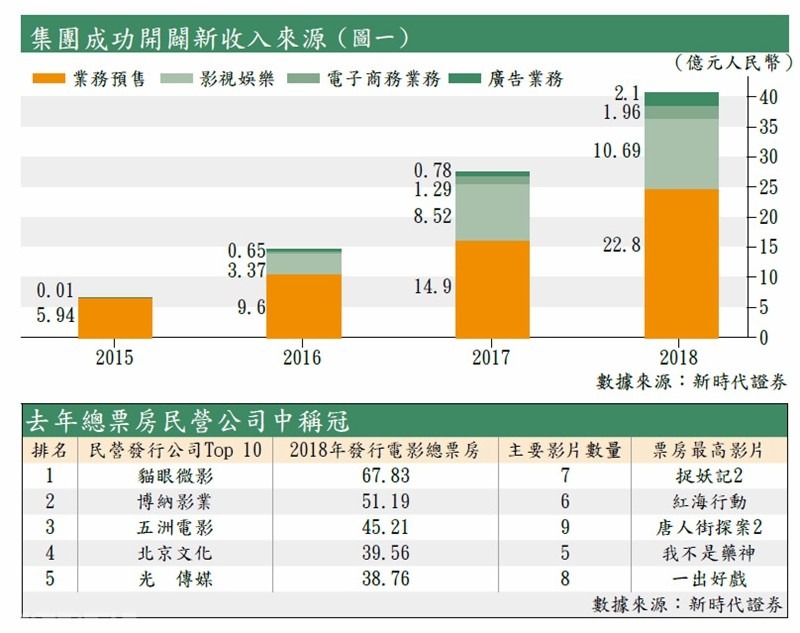

貓眼娛樂去年收入分為四大部分,包括線上票務業務、娛樂內容服務、電子商務服務及廣告服務(見圖一),收入4年年複合增速84%。主業為線上票務業務,佔比達到六成;娛樂服務為副業,佔大約三成比重。2015年集團收入側重一邊,線上票務業務佔收入比重接近100%,可見近年集團多元化收入來源開始有成效。

目前集團在內地線上票務市佔率達到60%,比起第二位阿里巴巴(美股編號︰BABA)旗下淘票票的34%高出不少,龍頭地位明顯。集團在線電影票務業務的盈利模式如香港線上購票服務一樣,從票價額外收取服務費,現時該服務費約佔總支付票價的4%至8%。

雖然在線票務收入增長迅速,不過多間大行都已預期,業務收入增速會開始放緩。主要原因是市佔率開始達到頂峰;服務費提升的空間亦不大。從業績可見,集團在2016年已進行了一次加價,當年61%收入增長靠加價帶動;2017年的收入增長則靠收購同業微影,增加市佔率而帶動。

縱使如此,大行們亦異口同聲認為「無有怕」。第一,中國電影市場規模穩定增長,集團仍然是直接受惠對象。第二,集團在線票務服務開始延伸至演唱會、展覽會及體育賽事等。目前該業務僅佔整個在線票務不足3%,增長空間仍然廣闊。第三,集團其他收入來源開始成熟,可分擔在線票務業務的增長壓力。

其他副業增長迅速

大行指的其他收入來源即娛樂內容服務、電商及廣告服務,近年增長力的確見到突破。先講娛樂業務,主要為宣傳、發行、投資及制作電影。集團2017年娛樂業務增速為153%,去年在高基數下仍錄25%增長。集團去年在民營發行公司中,總票房排名第一(見表),《捉妖記2》為其代表作,今年會在傳統暢銷檔期如暑假等繼續推出作品。

娛樂電商業務則為娛樂業務的補充,包括會員服務、電影衍生產品銷售等。業務收入在2017年同樣取得突破,按年增長722%,去年增長回歸「理性」亦錄54%增長。

至於廣告服務的增長更只是剛剛起步。公司由2015年2名廣告客戶,到2018年第三季增加至52名。2017年、2018年收入按年增長21%、168%,多間券商均指目前約2億元人民幣的廣告收入不算多,不怕高基數效應。

大行最牛看接近30元

貓眼在6月17日正式納入港股通名單,隨即晉身一系列指數,包括恒生綜合大中型股指數、恒生港股通指數等。憧憬被動資金流入及流通性改善,股價上月初由谷底反彈。

光大證券綜合去年第四季起個股納入港股通後表現,大部分在首個交易日均錄得上漲,集團亦不例外,當日大升逾7%。而納入港股通後的一個月僅有兩股錄得下跌,平均則有11%升幅。

雖然貓眼剛上市不久,但現時已有11間大行追蹤其股價,並一致看好,且目標價相當進取,最低較現價亦有近40%升幅,最牛更看到接近30元目標價。不只中資券商看好,兩間外資行德銀及大摩給予的目標價為26元及25元,較現價亦翻逾一倍,相信目標價打個折頭,現價亦極具吸引力。不妨在本周低位12.1元買入,目標價看16元。基於新股上市風險較大,因此買入後若調整7%約11.3元,即宜止蝕。

轉載自《iMONEY智富雜誌》