【嚟緊炒D乜-北控水務】水務龍頭估值低殘 現價博「兩會」概念

環保水務股於去年11月展開下跌浪,港股今年2月初爆發「小股災」,環保股股價更一沉百踩。不過,隨著全國「兩會」於3月初召開,環保一向是「兩會」熱門議題,市場亦憧憬中央會於會議上提出將繼續加大環保投資力度,加上環保股於「兩會」前夕多有炒作,相關股份可看高一線。

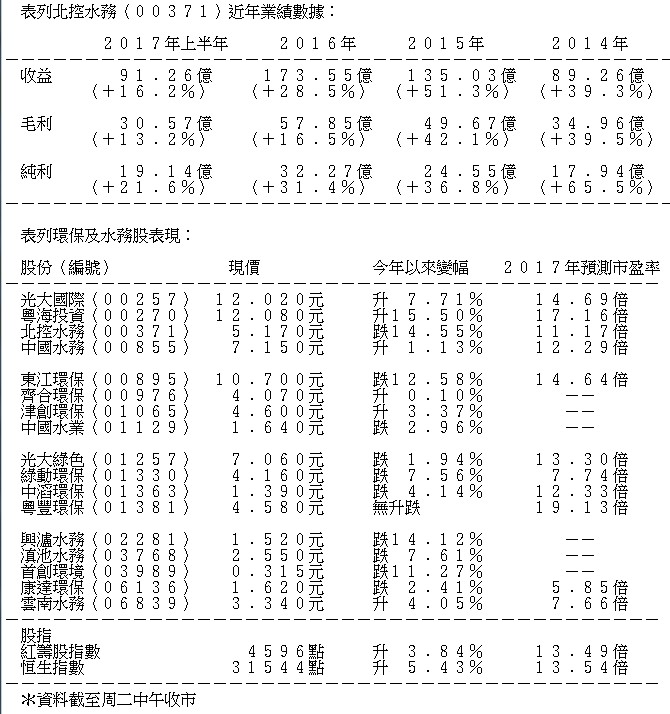

污水處理龍頭兼作為紅籌股指數成分股之一的北控水務(00371),自去年10月底高見6.75元後持續回落,本月初隨大市低位反彈。北控水務估值便宜,去年預測市盈率僅逾11倍,遠低於同業光大國際(00257)的14.8倍,走勢亦遠落後紅籌指數,投資者可考慮於現價水平收集,暫以今年高位6.3元為目標。

去年政府工作報告表明要繼續加強「環境治理力度」,預計當局對環保的投資力度不會減弱 (CNS資料圖片)

六年盈利複合增長達36%

北控水務為中國最大的污水處理企業,截至2017年上半年,集團於中國擁有210座污水處理廠同7座再生水處理廠,平均每日處理量為9143萬噸。若同時計及中國及海外地區,集團共擁有544座水廠,包括423座污水處理廠、110座自來水廠、10座再生水處理廠及1座海水淡化廠,每日總設計能力為2965.1萬噸。

北控水務的業務可分為污水處理、供水服務、水環境治理建造服務及相關技術服務與設備銷售,分別佔去年上半年總收入21.6%、9.2%、62.4%及6.8%。期內,集團總收入按年增長16.2%,至91.26億元;盈利同比上升21.6%,至19.14億元。事實上,集團近年業績增幅理想,以2010至2016年為例,總收入及盈利的年複合增長率分別達18.25%及35.9%。

借貸比率高企有望持續下降

不過,北控水務的負債水平不低,2017年6月底止,來自銀行及其他借貸、應付融資租賃、應付票據及債券總額約377.8億元,較2016年底上升4.4%;若扣除現金及存款總額75.37億元,淨負債總額約302.43億元,淨借貸對總權益之比率達102%。事實上,水務行業屬資本密集行業,無論是建造污水處理廠或投資公私合營(PPP)項目,均需要大量資金,故融資需求相當龐大,行業負債水平亦較高。光大國際與集團業務相近,前者去年上半年負債總額高達263.63億元。

截至去年8月底止,北控水務PPP項目簽約金額達500億元(人民幣.下同),全年目標最少可達到600億元,集團亦同時預計可超額完成。另外,集團於去年8月與國壽(02628)各出資120億元成立基金,該基金主要參與水務及水環境開發等項目。集團早前表示,於去年下半年起將有部分PPP項目會透過基金投資。隨著中國持續加強金融監管,PPP通過銀行渠道及發債融資亦相對收緊,變相加大其融資成本。集團未來將持續透過基金解決投資PPP項目的資金問題,料可同時降低集團的債務水平。

北控水務於1月底宣布,以每股配售價5.9元,分別向控股股東北京控股(00392)及獨立第三方配售4.5億股及1.69億股,共佔擴大後已發行股本約6.6%,共集資36.55億元,主要用作一般營運資金。事實上,配股集資不失為一項減低負債的最佳辦法,北控在集團的持股比例亦只由43.48%稍為降至41.37%。

北京加大污水收集管網建設

政策方面,隨著國務院總理李克強在去年的政府工作報告上表明,要繼續加強「環境治理力度」,目前中國無論是在大氣、水及土地污染問題仍然相當嚴峻,預計中央對環保的投資力度不會減弱。全國「兩會」將於本周六(3日)及下周一(5日)開幕,市場亦同時預計當局會再次表現治理環境污染的決心,亦憧憬會有新的環保政策出台,環保行業仍然有發展空間。

北京市政府於2016年發布三年治污計劃,當中指出,將加大污水收集管網建設,並完善中心城區污水處理設施。該計劃在三年內升級改造污水處理廠14座,新建再生水廠27座,解決760個村莊污水收集處理問題,期望2018年底可基本消除黑臭水體。

北京市水務局亦計劃在2020年前,北京將率先全面建成節水型社會,意味供水、排水及防洪排澇等基礎設施會持續完善,全市的污水處理率需達到95%以上。北控水務為北京控股(00392)旗下子公司,除擁有地區優勢外,更是中國污水處理龍頭,有望受惠上述工程,前景可較其他看高一線。

建議現價買入上望6.3元

此外,中央於去年提出規劃「雄安新區」,預期在基建及環保等領域會投資不少,當中的水利項目更涉資逾300億元,集團在京津冀一帶有不少業務,料「雄安新區」的進一步發展計劃將可成為集團股價向上的催化劑。

據國家統計局最新數據,中國去年城鎮化比率僅58.5%,相對其他發達國家的逾80%仍相差甚遠,而總理李克強早前提出要在2020年前,城鎮化比率需達到60%以上,即未來兩年會有逾2000萬農村人口遷入中國發達城市。隨著城鎮化持續推進,用水及污水處理的需求亦會急劇上升,水務市場中長線仍大有發展空間。

股價走勢上,北控水務於2月初跟隨大市於4.82元低位開始反彈,但以周一(26日)收市價5.2港元計,今年以來累挫14.1%,光國今年以來則累升8.1%,紅籌股指數則累漲4.1%,可見北控水務今年表現大幅落後。過去五年,北控水務平均市盈率23.2倍,2017年預測市盈率只有11.2倍,折讓超過五成。投資策略上,可考慮於現價買入,目標價6.3港元。

撰文:謝紹銘