孳息曲線倒掛 敲衰退警鐘?

道瓊斯指數於上周二(4日)及周四(6日)兩日內蒸發1,088點,事關一向被奉為經濟景氣度指標的美債孳息曲線,11年來再現倒掛形態,旋即觸動投資者神經。經濟衰退之說甚囂塵上,究竟是耶非耶?市場目前看法兩極,既有人為下次衰退倒數,亦有指量寬過後孳息曲線已失去指標性,著大家毋須過慮。

市場最憂慮的事情終於發生,美國長短債息差本周初突然大幅收窄,3年期與5年期美國國債息差跌至負1.4個基點,之後輪到2年期及5年期息差由正轉負。

其實今年以來,3年期及5年期息差一直在收窄,由年初的超過30點子,到了年底終於失守。另外,市場最關心的2年期與10年息差雖然未見負數,但周中一度收窄至9個基點,已是2007年以來最低。

美債孳息曲線倒掛,市場憂經濟衰退。 (iStock資料圖片)

埃爾埃利安︰毋須太擔心

自2009年金融海嘯之後,美國經歷了10年黃金擴張期,期間孳息曲線一直處於正數。如今孳息曲線反道而行,是否意味著擴張期已到了尾聲、即將步入衰退?

安聯首席經濟顧問埃爾埃利安(Mohamed El-Erian)認為大家毋須過分擔心,因孳息曲線的意義已不如教科書所述,「除了一般投資者外,市場還有一些非商業買家(Non-commercial Buyer),如央行、退休基金及保險公司等。他們買入債券的原因各異,例如歐洲央行買入債券的目的是為了刺激歐元區經濟,而非賺取回報,所以債市不再是由市場主導,孳息曲線亦失去原本的意義。」

他又以桌上遊戲《戰國風雲》(Risk)為例,該遊戲的勝出條件是佔領全世界,但只要有一位玩家只為踢走另一位玩家出局,整個遊戲格局就會變質,因為其他玩家難以預測他的行動,需重新適應遊戲玩法,同樣道理,非商業買家亦會扭曲債券市場的運作。

三大引擎推動美國經濟

雖然部分債息率出現倒掛,但這位享負盛名的債市權威列舉了三大原因,力指美國經濟仍然良好,「美國經濟有消費、商業投資及政府開支的三大引擎推動,當三者同時上升時,很難說我們正步入衰退。」

正如埃爾埃利安所言,消費市道是研判經濟趨勢的重要指標,在經濟衰退前,消費者信心一般會急轉直下。至截稿前,美國失業率跌已至近50年低位,名義工資增長則創近10年最快增速,而且中產家庭受惠稅改,美國諮商會消費者信心指數目前正處於近18年高位,反映當地消費者信心未因貿易爭端和國內的政治爭拗而受損。

諮商會經濟指標主管Lynn Franco接受《華盛頓郵報》訪問時亦表示,暫時看不出消費者信心有轉趨悲觀的迹象,且能源價格回落,對消費亦有一定幫助。美國汽油價格近月下降,在未來數月有望推動當地家庭可支配收入上升,繼而刺激消費。

留意美德國債息差

說到消費,不得不檢視當地人的債務負擔。在過去數年,美國民眾的可支配收入與消費增長相若,意味當地人在經歷金融海嘯後,已變得應使則使,並不如以往般,經常先使未來錢,消費支出遠高於收入。而美國家庭負債佔可支配收入比率亦降至不足10%,正處於近30年低位,反映美國民眾勇於消費的同時,並沒有因此而影響自身的財務狀況。

當被問及孳息曲線是否失卻對經濟的啟示性時,埃爾埃利安指自己看重兩個息差指標,一是2年期及10年期美國國債息差,其次是美國與德國國債息差。「目前美德10年期國債息差高達270點子,惟歷史上美國債息不會比德國債息高太多,故問題出在歐洲身上,而非美國。」

如果問題不是出在美國身上,股市大跌,是否只是投資者對債息倒掛反應過敏?埃爾埃利安沒有正面回應。他指出︰「股票投資者看重三大指標,包括預期回報、預期波幅以及評估資產相關性的共變異數。在2017年,上述指標表現亮麗,股市回報高,市場也幾乎沒有波幅,部分股票估值已十分高,導致今年股市的不確定性上升,波動隨之然增加,加上去年債市表現奇佳,令債券失去避險能力,現在投資者不會再『撈底』,因為基本面已經逆轉。」

許長泰︰是鬧鐘非警鐘

至於摩根資產管理亞洲首席市場策略師許長泰則相信,倒掛永遠是經濟衰退的可靠先兆,而且2年與10年孳息曲線距離倒掛之日亦不遠矣,「很可能明年上半年便出現。」

「但要留意,過去5、6次出現倒掛時,衰退也非即時來臨,而是有大約6個月至1年的滯後期,所以若要形容孳息曲線倒掛,我認為是鬧鐘而非警鐘,前者響起了,是提醒投資者要把握時間安頓投資;後者一旦響起,便要即時逃亡。」

他補充,以往債市往往最能反映經濟的前景,但自從金融海嘯之後,歐美各國推行量寬政策,某程度上扭曲了孳息曲線的運作,令孳息曲線的準繩度打了折扣。

由於孳息曲線倒掛是「鬧鐘」,市場的規律往往是債市先行、再到股市見頂,最後才是經濟陷入衰退,因此,許長泰認為投資者不一定要立刻減持股票。「但的確,由於美國的經濟放緩,加上美元或將回軟,美股估值又不低,吸引力已不及過去幾年。展望2019年,亞洲及新興市場反而有更多投資機會。」

財金專家如何看?

悲觀派︰

「新債王」岡拉克(Jeffrey Gundlach)︰「整個債市都不相信聯儲局明年會繼續加息,債市目前的表現,或是經濟隨時轉弱的先兆。」

樂觀派︰

聯儲局前主席伯南克(Ben Bernanke)︰「從歷史數據看,美債孳息曲線倒掛的確是經濟下滑的訊號,但是金融海嘯後監管政策改變,而且在量寬實施後,這項指標已被扭曲,並且失去指標性。」

聯儲局前主席耶倫(Janet Yellen)︰「市場毋須過度在意孳息曲線,因為目前情況與以往不同。」

聯繫匯率之父祈連活(John Greenwood)︰「孳息曲線只反映不同年期債券的供求關係,澳洲長達26年的經濟增長周期中,孳息曲線便多次出現倒掛。」

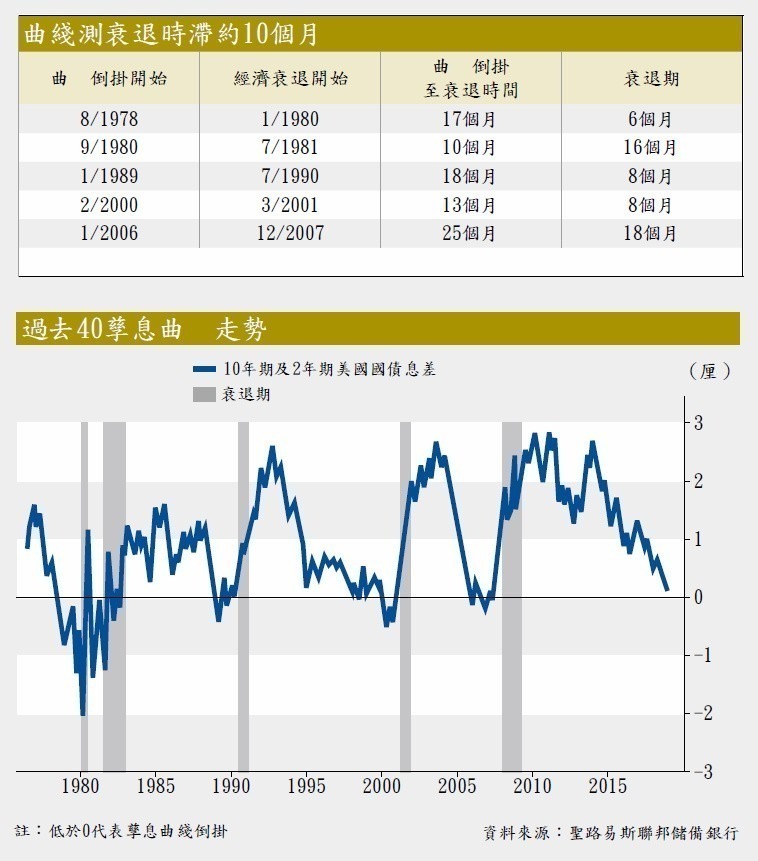

曲線測衰退百發百中

在過去40多年間,美國經歷過5次經濟衰退,而每次步入經濟衰退之前,孳息曲線均見倒掛,市場一般較常以2年期及10年期美國國債息差作為指標(見下圖)。不過,即使孳息曲線倒掛是經濟衰退的可靠指標,但從歷史數據可見,在倒掛出現後,經濟並不會立即步入衰退,會有10多個月時滯。

孳息曲線教室

何謂孳息曲線?美國政府向來發行多款不同年期的國債,包括了3個月、2年、5年、10年及30年等,這些長短不一的國債,往往擁有不同的孳息水平,彼此之差距便形成了孳息曲線形態。

美國國債孳息水平,是市場上大部分資產價格(包括銀行存款、股票、其他債券、按揭等)的比較準則,且與通脹、利率水平息息相關,因此是審視經濟前景的重要指標。而孳息曲線有三種主要形態︰ 正向(Upward)、平坦(Flat)及倒掛(Inverted)。

正向︰一般而言曲線會處於正向形態,即是長債的孳息率,會高於短債的孳息率,反映經濟活動處於擴張之中,央行有需要加息以控制通脹,而當利息上揚,長債債息也會因而上升。

反向︰當短債的孳息率高於長債的孳息,曲線的斜率便會轉為負值,出現倒掛現象,反映經濟減速,甚至是經濟衰退的先兆。原因是市場預期在衰退時,通脹將放緩甚至陷入通縮,大部分資產的回報亦將下降,投資者因而紛紛買入長債鎖定利潤及避險,長債的債息因而下滑,甚至低於短債債息。

而平坦曲線通常是正向與倒掛形態間的過渡期,反映經濟增長放緩。

轉載自《iMONEY智富雜誌》