京東去年盈轉虧大行紛降目標價 股價急插逾一成

繼早前阿里(09988)公布業績令市場失望後,另一重磅科技股京東集團(09618)亦於昨日(10日)收市後放榜,一如市場預期去年由盈轉虧,虧損更達36億元(人民幣.下同),上季虧損亦達數十億元,加上有5隻中概股遭美國列入摘牌名單,績後又有多間大行下調目標價,京東今日(11日)最多跌逾一成半低見195.3港元,收市仍跌逾一成。

(Shutterstock圖片)

去年虧損近36億人幣 上季經調整淨利潤升49%

京東公布,截至2021年12月31日止年度虧損35.6億元,2020年同期為純利494.05億元;每股基本虧損1.15元,每股美國存託股基本虧損2.29元;非公認會計準則淨利潤172.07億元,按年升2.25%。期內集團收入9515.9億元,按年升27.6%;經營利潤41.41億元,按年跌66.5%;年度活躍用戶數由2020年的4.719億增加20.7%至2021年的5.697億。

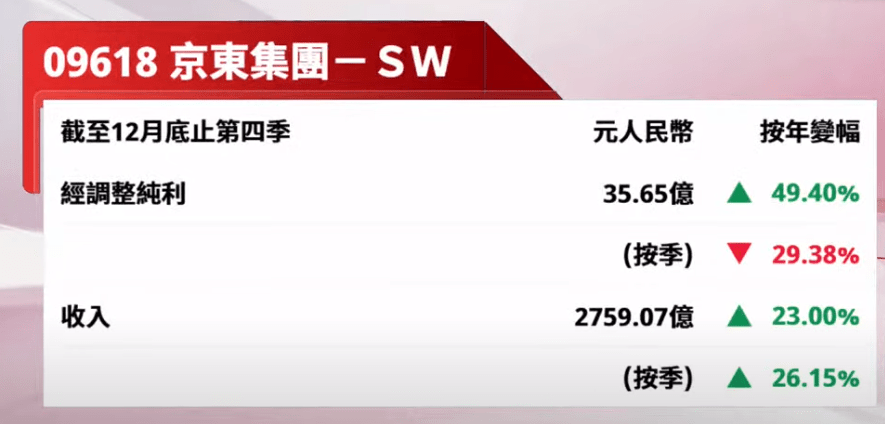

單計第四季則虧損51.65億元,2020年同期為純利243.25億元;每股基本虧損1.66元,每股美國存託股基本虧損3.32元;非公認會計準則淨利潤35.65億元,按年升49.4%。期內集團收入2759.1億元,按年升23%;經營虧損3.92億元,2020年同期為經營利潤5.95億元。錄得虧損是因營運成本飆升,且消費者支出放緩。

(《開市Good Morning》節目截圖)

大和:中國零售銷售疲軟 目標價降至385港元

大和發表研究報告指,京東去年第四季業績符合該行預期,包括用戶增長、收入增長及盈利能力等方面,管理層預計上半年消費疲弱,該行亦相信京東零售業務不能免疫於疲軟的巨集觀環境,但料京東仍會跑贏市場,所有項目市佔擴張穩固。料京東今年客戶增長率將回落,但仍跑贏同業。大和下調京東目標價,由425港元降至385港元,同時下調明年收入預測5%,以反映中國零售銷售疲軟,但維持「買入」評級。短期市場對該股的情緒可能較弱,考慮的因素包括騰訊分派京東股份及消費疲弱等,倘若回調都是良好的買入點,因集團的增長前景穩健。

高盛亦指,京東收入增長健康,顯著勝電商同行表現,主要受惠於其獨特的第一方零售商加上供應鏈驅動的業務模式,其第一季及2022年指引大致符市場預期。雖然投資者對其第四季日用品百貨收入增長放緩,以及京東零售在電子和電器之外長期增長的可持續性感到擔憂,但京東的新業務第四季虧損32億元,按季擴張,收入按季增長40%。管理層預期2022年的實際虧損金額將較2021年收窄,京東現時的風險回報非常吸引,維持其「買入」評級以及「確信買入」名單,惟目標價由453港元下調6.18%至425港元。

麥格理:仍是電商領域避風港 近期跌勢提供買入良機

麥格理則指,在成本控制得宜下,京東第四季經調整純利表現好過預期,全渠道零售策略繼續推動用戶增長,供應鏈具核心競爭力,令集團免受市場競爭加劇及巨集觀環境波動的影響,仍然是電商領域中的「避風港」。京東近期跌勢為投資者提供一個良好入市機會,重申「跑贏大市」評級,目標價由402元輕微下調至401元。

匯證亦指,京東第四季收入符預期,非通用會計準則淨利潤勝預期,維持京東為國內電商行業首選,雖然有潛在的宏觀挑戰,但預期2022年度收入增長將受惠強勁的第三方前景、每用戶平均收入(ARPU)及消費頻率上升、全渠道增長加速等,維持「買入」評級,惟將其美股目標價由100美元下調9%至91美元。對於有中概股遭列入潛在除牌名單,匯證認為京東已於香港第二上市,其風險將有所緩衝。另野村將京東目標價由348元降至331元,維持「買入」評級,富瑞則維持473元目標價及「買入」評級。

大摩:股價將受累具挑戰消費環境 中概股投資情緒疲弱

摩根士丹利則指,縱使京東第四季業績穩固,且今年業務展望正面,但具挑戰性消費環境,對中概股疲弱的投資情緒,以及騰訊(00700)未來將寄發分派京東股份,將使京東股價短期受壓。大摩分別下調京東今年及明年非公認會計準則純利3%及7%,反映消費疲弱下盈利率下降,並將目標價由85美元降至75美元,維持「增持」評級。

另花旗指,京東去年第四季收入按年升23%、非公認會計準則純利按年升49%為穩固業績,上季成功增加品牌及商戶,全渠道策略增長亦上力,在平衡的業務模式策略、強勁供應鏈及物流網路下,對京東應對巨集觀環境挑戰有信心,但市場認為業績只屬符預期,且年活躍用戶按年增長21%令市場失望,並受中概股在美除牌憂慮拖累。

溫鋼城:跌至180元不出奇 溫傑:市場對科技股業績憧憬急降溫

iFAST Global Markets副總裁溫鋼城於今日《開市Good Morning》節目指,京東業績不太差,優勢在於可爭取到淘寶客人,賣較高檔及質量好的商品亦讓用戶感覺較好,中央近來要他們降收費對其影響似乎不太大,基本因素不錯,惟京東始終也是在美國上市的中概股,而騰訊會於3月25日派發京東股份,不排除有散戶不想留碎股索性沽貨,加上屬科技股市盈率較高,預期市盈率26倍,而阿里(09988)就只有12、13倍,短期股價料會受壓,可能會穿200元甚至跌至180元也不奇怪,如果忍不到可趁反彈減持,整體科技股稍後跌定後料也只是炒上落。

光大證券國際財富管理策略師溫傑則於今日《hot talk 1點鐘》節目指,京東表面數據不太差,包括收入好過預期,但未經調整利潤特別是第四季本來以為只蝕8000幾萬,結果卻是蝕幾十億,這難免觸動市場神經,再加上中概股問題,故股價急跌。而阿里及京東兩隻權重科技股業績都令人失望,令市場對未來業績憧憬急速降溫,故整體科技股都不宜買入,京東如持貨多就應減磅。最快第二季或下半年才可買科技股,因要消化各種監管風險,並要知道在監管影響下能賺多少錢,據此給予合理估值才能吸引機構投資者再買。

京東今日收市跌11.04%報211.2元,成交47.78億元。其他科技股亦普遍下挫,阿里跌5.52%收報90.8元,騰訊跌4.47%報367.8元,美團(03690)跌6.1%報135.4元。

(經濟通H2系統截圖)

撰文:經濟通市場組、採訪組 整理:李崇偉

重溫《開市Good Morning》溫鋼城詳盡分析,請按此

另外,光大證券國際財富管理策略師溫傑,今午亦在【hot talk 1 點鐘】點評京東及中概股等,立即重溫

其他京東相關新聞:

【大行炒D乜】三行齊削京東目標價 富瑞仍牛看$473

《外資精點》麥格理降京東物流目標價至23﹒2元,維持優於大市

《外資精點》麥格理:京東股價回調可伺機吸納,降目標至401元

《外資精點》大和下調京東集團目標至385元,上季業績符預期

《外資精點》高盛:京東業績勝同業,惟下調目標6%至425元