冬奧今開幕體品股再落鑊 李寧安踏齊飆逾半成惟大行降評級及目標價

北京冬季奧運會將於今晚(4日)在北京的國家體育場「鳥巢」開幕,賽事將於2月4日至20日舉行,憧憬冬奧將帶來龐大商機,部分體育用品股於開幕前夕再落鑊熱炒,其中李寧(02331)和安踏(02020)都飆逾半成,而李寧參與發起的特殊目的收購公司(SPAC)Trinity Acquisition Holdings Limited近日申請上市,料對股價亦有刺激作用。

(李寧網頁截圖)

今年冰雪休閒旅遊人數料達3億 產業規模2025年達萬億人幣

隨著冬奧臨近,內地冰雪運動的熱度不斷提升,「去哪兒」數據就顯示,國內滑雪的熱度已經超過2019年同期3倍以上。據《中國冰雪旅遊發展報告(2022)》,預計2021至22年冰雪季中國冰雪休閒旅遊人數將達到3.05億人次,冰雪休閒旅遊收入有望達到3233億元人民幣。內地冰雪產業也飛速發展,根據中國《2016至2025冰雪運動發展規劃》,到2025年內地冰雪產業總規模將達到1萬億元人民幣。

另大型體育盛事往往能帶動周邊產品銷售。根據冬奧官方消息,目前已簽約45家贊助企業,其中包括安踏及青島啤酒(00168)等。

冬奧激發國民身份認同 天風證券看好國產替代大趨勢

北京冬奧亦有利激發國民身份認同,利好本地體品品牌搶佔外企市佔率。天風證券早前就發表研究報告稱,國牌面臨前所未有發展視窗期,中長期持續堅定看好運動領域國產替代大趨勢,重點關注流水持續領跑、品牌商品運營趨勢積極向上的李寧,多品牌打開中長期空間的安踏,以及訂貨會反饋樂觀的特步(01368)。

天風證券指一方面消費自信伴隨國力強盛、文化崛起及新生代購買力更迭持續釋放,對外牌崇拜回歸理性,另方面以李寧、安踏、特步及波司登(03998)為代表國牌,目前在產品力運營力等角度已全面對標海外大牌,而各品牌與外牌市佔率缺口持續收窄,預計2022該趨勢將持續演繹。

匯豐研究:料行業今年增長大幅放緩 降安踏李寧評級至持有

不過,匯豐研究今日發表報告指,中國體育用品股股價於去年下半年受累於疫情反覆爆發,加上消費者情緒減弱,開始削弱行業增長,市場對運動服及服裝和鞋類商品需求疲軟,預期體品行業今年按年增長8.8%,遠低於15%的趨勢線,當中服裝和鞋類行業增長估計由2021年的17%大幅放緩至2022年的4%。不過,這只屬短暫性的緩衝,長期仍然看好有關行業。

此外,匯豐研究關注國內龍頭品牌的盈利風險,預測今年安踏、李寧及特步的市場份額僅增長1.5個百分點,低於去年3.6個百分點。因此下調對安踏、李寧及滔搏(06110)今年純利預測3.4%、6%及17.4%,但將特步預測上調14.1%,因其批發模式受零售銷售放緩的影響較小,維持「買入」評級,而安踏、李寧及滔搏則由「買入」評級下調至「持有」,目標價分別削至122.7、77.1及7.4元。

李寧發起SPAC申請 擬專注收購消費品牌業務

另一方面,由李寧執行主席兼聯席行政總裁李寧參與發起的SPAC--Trinity Acquisition Holdings Limited正式向香港聯交所申請上市。Trinity的發起人李寧、私募基金萊恩資本(LionRock)及Astrapto分別實益擁有已發行的所有B類股份33%、42%及25%,李寧將出任公司董事長,萊恩資本創辦人蔣家強則會出任聯席首席執行官及首席財務官。值得留意,李寧曾透過旗下非凡中國(08032)與萊恩資本合作入主英國鞋履品牌Clarks。

港交所(00388)去年12月落實推出全新SPAC上市機制,並自今年1月1日起接受申請。SPAC是一種空殼公司,上市籌集資金的目的是為了上市後一段預設期限內收購目標公司的業務。現包括Trinity Acquisition,短短1個月已有4家SPAC提出上市申請。Trinity Acquisition計劃專注收購消費品牌業務,目標是「在內地有強大增長潛力並可受益於發起人及管理團隊的專業運營知識及能力的全球性消費領域生活方式公司,以創造長期股東價值」。

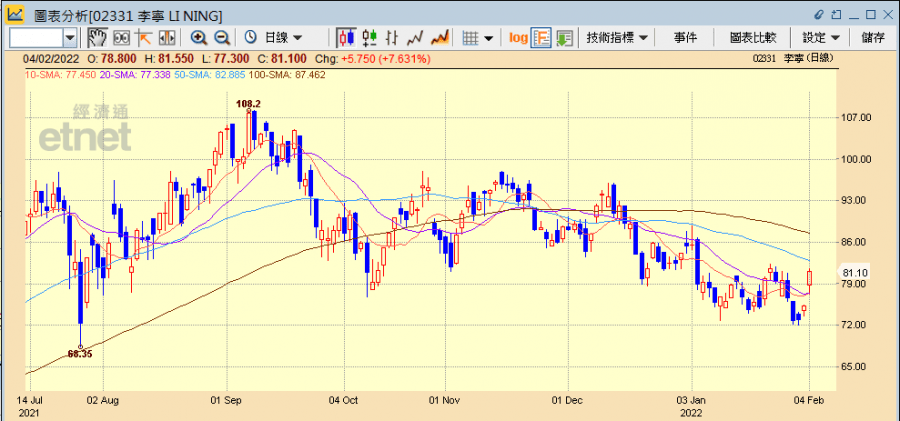

李寧今日收市升7.63%報81.1元,成交10.67億元;安踏升6.35%報123.9元,成交7.05億元。另特步升4.02%報14.48元,中國動向(03818)升3.08%報0.67元,惟361度(01361)經本周一(31日)飆升近兩成後今回吐6%收報4.23元。

(經濟通HV2系統截圖)

撰文:經濟通市場組、中國組、採訪組 整理:李崇偉

重溫《開市Good Morning》潘鐵珊詳盡分析,請按此

其他體品股相關新聞: