《信好定信淡》世茂澄清傳聞回購債券卻未止跌,大行看法分歧應該信邊個?

內房債務問題持績發酵,除中國恒大(03333)外,佳兆業(01638)及世茂(00813)近期亦相繼出問題,其中世茂雖已澄清早前傳出其延長借款還款期傳聞失實,並回購債券,但股債價格未止瀉的同時,市場對其看法亦有分歧,既有大行予買入評級,並予高達43.25港元目標價,也有券商籲減持並大降目標價至8.6港元,而今日(9日)在債價持續下跌及銷售數據欠佳下,世茂股價跌逾8%。

(世茂網頁截圖)

澄清商討延還款期傳聞不實 購150萬美元優先票據

世茂的債務問題受市場關注,源於上周有報道指其旗下一間附屬公司正與陸家嘴國際信託就延長借款的還款期進行商討,導致世茂旗下境外多款美元債急跌,內地債券亦跌至臨時停牌。世茂隨即發聲明澄清,指經內部摸排以及與陸家嘴信託確認,目前與陸家嘴信託合作正常及穩定,過去未發生過逾期或延遲付款情況,投資者勿依賴任何市場傳聞,應以集團正式公告為準。另集團指,於上周五(5日)於公開市場購買本金額合共150萬美元的優先票據,該票據由集團發行,於明年到期。

摩通維持增持評級 野村指管理層對明年銷售樂觀

摩根大通發表研究報告指,世茂召開投資者會議表示傳聞不實,同時將全年銷售目標下降12%至2900億元(人民幣.下同),而自從第二季的疲弱銷售表現後已經不令人震驚,亦不是世茂自己的問題,相信更多發展商將會在下月下調全年銷售目標,維持其「增持」評級,目標價22港元。摩通又指,隨著世茂回購股份及債券,相信近期股價會穩定下來,而政策現時已不能再收緊,或於2022年開始放鬆,政府會支持一二手房的需求。

野村亦指,世茂已表示傳聞不實,維持「買入」評級,目標價43.25港元。野村又指,管理層預期全年合約銷售約2900億元,低於目標的3300億元,不過集團已在7月份起減價促銷,管理層對明年銷售樂觀,指對行業的負面政策都已經推出,而在買地方面將會變得更保守,以保留更多現金。另據《彭博》報道,高盛投資組合管理團隊稱,一直通過中國房地產企業發行的美元高收益債券來增加「適度風險」,認為市場高估了債務危機蔓延到其他房企的風險,近期形勢帶來投資機會。高盛指,過去20年房地產行業一直是中國經濟增長的主要動力,政府不太可能容忍房企接連倒閉給經濟增長帶來影響。

匯證:股價債價大受影響 未來銷售增長緩慢

另一方面,匯證卻指,日前市場傳出世茂與陸家嘴信託商討延期償付的消息,公司雖澄清雙方合作正常,無出現逾期或面臨延期償付事項,亦表示將回購股份及債券,但股價及債價都大受影響,將世茂的評級由「買入」下調至「減持」,認為經營前景正持續惡化。匯證又指,撇開信貸情況不談,更擔心的是未來增長前景,認為世茂已落入增長緩慢的梯隊,公司再度下調全年銷售目標,項目銷售亦一直降價,反映世茂目前正面臨利潤率挑戰,預期世茂至2023年盈利狀況將迅速惡化,增長接近於零,雖然過去一年估值持續下降,但未見任何催化劑,目標價削62.4%,由22.9港元下調至8.6港元。另匯證同時大降富力(02777)目標價,由7.60港元降至3.20港元,評級由持有降至減持。

債價未止瀉 10月銷售額跌逾三成

事實上,世茂雖澄清傳聞失實及回購債券,但似乎未能挽回市場信心,旗下債券未止瀉,一筆境內債券「20世茂04」昨日(8日)暴瀉,一度大挫逾三成並跌至停牌,其餘世茂境內債亦全線下跌。另世茂公布截至今年10月底止十個月未經審核營運數據,期內合約銷售額2418.4億元增長4.6%,合約銷售面積1366.5萬平方米增加3.6%,惟今年10月份合約銷售額僅203.4億元,按年跌32.4%,合約銷售面積117.5萬平方米減少31.4%。此外,世茂管理層亦曾揚言若融資困難,或出售部分滬港資產套現,昨日便傳出世茂大股東許氏家族將旗下中環中心三層物業抵押予星展銀行香港,套現逾14億港元緩解融資壓力。

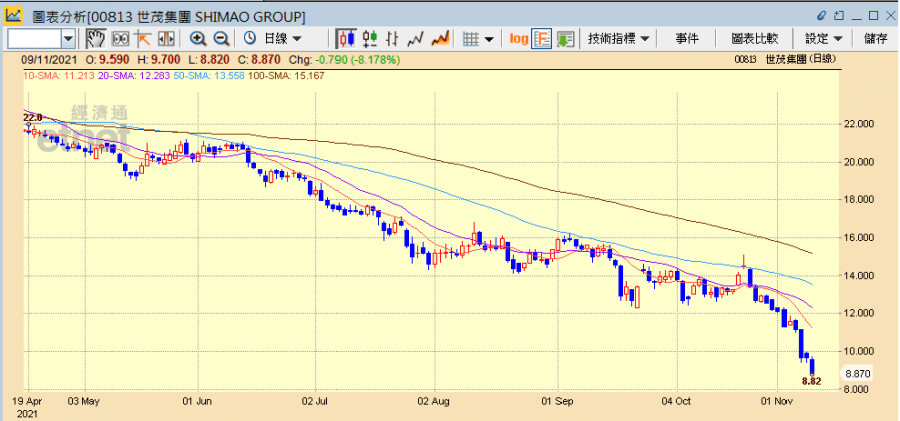

世茂半日跌8.18%收報8.87港元,成交2.31億港元,連跌四日,累計跌幅23.4%。

(經濟通HV2系統截圖)

撰文:經濟通市場組、採訪組、中國組 整理:李崇偉

其他內房股相關新聞:

《外資精點》大和:世茂集團無即時違約風險,降目標至24﹒2元

《中國房產》10月深圳二手在售房源突破3萬套,過戶數創九年低