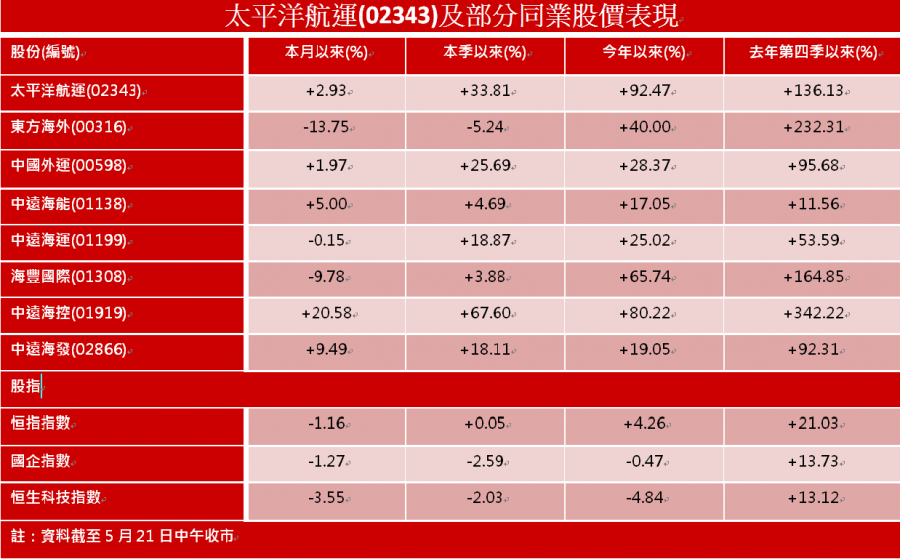

《嚟緊炒D乜》太平洋航運逢低吸納 貨運租金高企盈利水漲船高

太平洋航運(02343)受惠於貨運市場租金上漲,今年業績大翻身。預料該公司股價今年內會反覆上升,值得逢低吸納。

太平洋航運經營小靈便型和超靈便型乾散貨船船隊,提供國際乾散貨航運服務,業績自去年5月起開始受惠於全球經濟復甦、商品需求改善以及全球船隊增長回落等因素。小靈便型及超靈便型乾散貨船的貨運市場租金於2021年3月升至十年來的高位,該集團收入及盈利自然水漲船高。

太平洋航運受惠全球航運需求復甦(圖片來源:公司網頁)

小靈便型及超靈便型乾散貨船租金十年來高位

根據太平洋航運今年第一季的交易活動公告,該公司的核心業務於第一季錄得的小靈便型及超靈便型乾散貨船按期租合約對等基準的日均收入(「TCE」)分別為10950元(美元‧下同)(淨值)及14630元(淨值),較2020年的平均按期租合約對等基準的日均收入7860元及11140元大幅上升,是十年來最強勁的季度表現。該公司就第二季訂定的小靈便型及超靈便型乾散貨船貨運合約租金進一步上升,分別為每日16100元(淨值)及18000元(淨值),並繼續以與上述水平相若的現貨市場租金訂定新貨運合約。上述合約租金遠高於該公司已計入一般及行政管理開支的核心小靈便型乾散貨船船隊參考收支平衡水平8720元及核心超靈便型乾散貨船船隊參考收支平衡水平10120美元,因此該公司由91艘小靈便型乾散貨船和41艘超靈便型乾散貨船(包含自有及長期租賃貨船)組成的核心船隊可望提供可觀回報。

貨船租金表現遠優於大市

根據太平洋航運的公司網站所顯示的波羅的海乾散貨綜合指數(BDI)、波羅的海超靈便型乾散貨指數(BSI)和波羅的海小靈便型乾散貨指數(BHSI)的數據,BDI在5月初從高位回落,現在跌勢似乎即將終止,而BSI和BHSI在5月仍然上升,BSI及BHSI在5月20日的TC平均淨額(已扣除5%的佣金)仍然分別高達22893元及24812元,估計太平洋航運目前的盈利能力較第一季時更強勁。

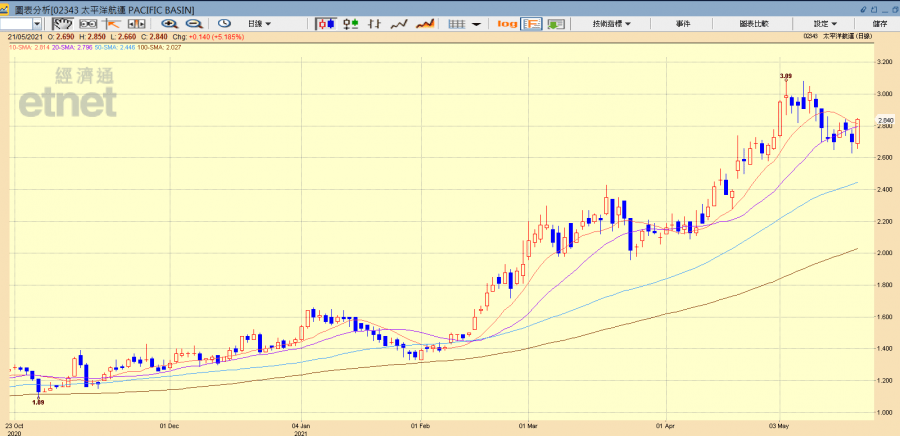

太平洋航運股價走勢圖(經濟通HV2系統截圖)

太平洋航運除了受惠於行業復甦外,本身的經營特點使人對該公司的業績有更大憧憬。該公司的貨船的租金表現一直遠優於大市。以去年為例,與BHSI(載重噸已作調整)及BSI現貨租金指數相比,該公司的小靈便型及超靈便型乾散貨船按期租合約對等基準的日均淨收入分別高出1140元及3360元。該公司的超靈便型乾散貨船的租金表現遠優於大市,皆因在2020年初以裝有硫淨化器的貨船有效管理有利的燃料差價。該公司於去年下半年開始已訂約購置優質現代化超大靈便型乾散貨船,並出售一些船齡最高、較小型的小靈便型乾散貨船,確保該公司常常擁有業務所需及能符合未來不斷增加的排放法規的高效貨船,成功把握行業復甦周期。此外,該公司去年就核心小靈便型乾散貨船船隊作出約2億元的非現金一次性減值,該公司今年的盈利表現因此將會更亮麗。

建議2.5至2.8港元買入

太平洋航運先前長期積弱,現在既受惠於航運業周期性復甦,本身的經營特點及會計政策亦造就該公司今年的盈利表現會特別出色。該公司今年以來的股價升幅已極大,但仍然值得低買高賣,建議投資者目前可在2.5至2.8港元的水平內買入,股價升上高位時則先行獲利,然後再逢低吸納。

撰文:經濟通通訊社特約分析師 韋健士

(筆者持有太平洋航運股份)